11 / 24

11 / 24

| Z U C K E R | T E C H N I K | A N B A U | B E T R I E B S W I R T S C H A F T

M A R K T

P O L I T I K | A K T U E L L E S |

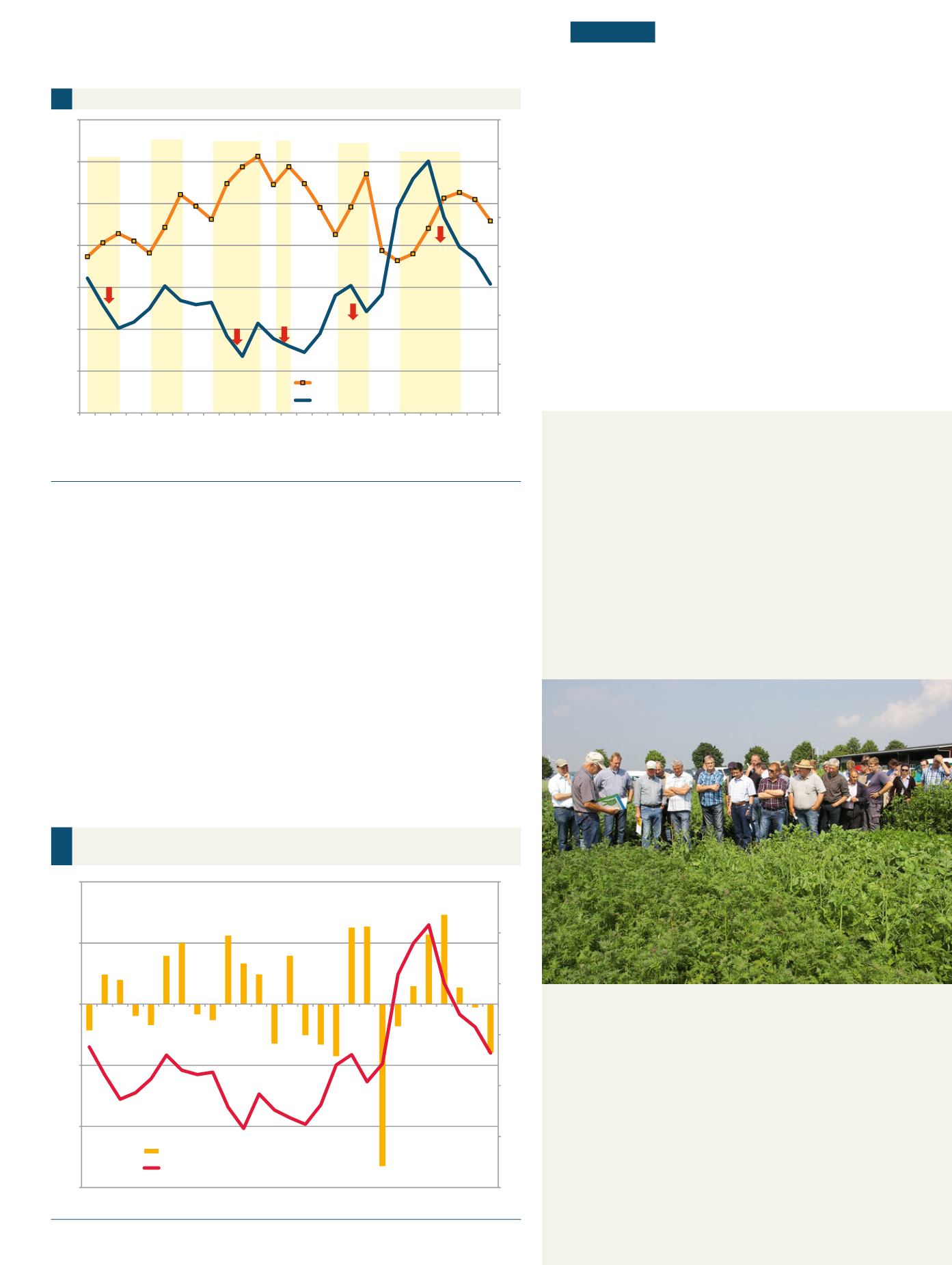

Grafik 3: Einfluss des Stock to use Ratio* auf die Kursentwicklung

0

5

10

15

20

25

30

0

5

10

15

20

25

30

35

1989/1990

1990/1991

1991/1992

1992/1993

1993/1994

1994/1995

1995/1996

1996/1997

1997/1998

1998/1999

1999/2000

2000/2001

2001/2002

2002/2003

2003/2004

2004/2005

2005/2006

2006/2007

2007/2008

2008/2009

2009/2010

2010/2011

2011/2012

2012/2013

2013/2014

2014/2015

2015/2016

Kurse in US-Cent/lb

Stock to use Ratio in %

Stock to use Ratio

Sugar Nr. 11-Kurse in US-Cent/lbs

* Prozentanteil des Entbestandes am Jahresverbrauch

Quelle: USDA

Grafik 4: Einfluss der Veränderung der Endbestände auf die

Kursrichtung

0

5

10

15

20

25

30

-15

-10

-5

0

5

10

1989/1990

1991/1992

1993/1994

1995/1996

1997/1998

1999/2000

2001/2002

2003/2004

2005/2006

2007/2008

2009/2010

2011/2012

2013/2014

2015/2016

in US-Cent/lb

in Mio t

Veränderung der Endbestände

Sugar Nr. 11-Kurse in US-Cent/lbs

Quelle: USDA

hinterlegt) nach unten bewegen und

umgekehrt bei fallendem Stock to use

Ratio natürlich nach oben. Es gilt das

„Gesetz“: Angebot und Nachfrage be-

stimmen den Preis.

Einen großen Einfluss auf die Kurs-

richtung hat die Veränderung der Jah-

resendbestände. Die Kurse des Sugar

Nr. 11 in New York bewegten sich in

den letzten Jahren zwischen 5 und

25 US-Cent pro Pound (lbs). Ein Pound

entspricht 453,597 g, das heißt, die ge-

nannte Spanne entspricht etwa 100 bis

500 US-Dollar pro t. An der Liffe in

London notierte der Weißzucker zwi-

schen 2005 und heute deutlich höher,

in einer Spanne von 250 bis 800 US-

Dollar pro t, was sicherlich neben den

allgemeinen Weltmarktbedingungen,

unterschiedlichen Kontraktspezifika

-

tionen unter anderem auch der Nähe

zur europäischen Zuckermarktord-

nung geschuldet war. Zur Abschätzung

und Beobachtung des heimischen

Marktes darf mit Spannung der neue

Zuckerfuture, der ab Herbst dieses

Jahres an der Matif notiert werden

soll, erwartet werden. Dieser Zuckerfu-

ture soll über Kontraktspezifikationen

die Zuckererlöse der europäischen Zu-

ckerfabriken und Einstandspreise der

Zuckerverarbeiter abbilden.

Aus Grafik 4 ist deutlich erkennbar,

dass sich die Zuckerendbestände in

Ackerbautag in Beckrath

Am Donnerstag, den 2. Juni, lädt die Landwirtschaftskammer

NRWwieder zum Ackerbautag in Beckrath. Von 10 bis 15 Uhr

sind auf dem Betrieb von Josef Wirtz, Herrather Straße 49 in

41812 Erkelenz-Venrath, aktuelle Sortenversuche mit Win-

terweizen und Wintergerste zu sehen. Außerdem gibt es In-

fostände der Landwirtschaftskammer, des Landwirtschaftli-

chen Informationsdienstes Zuckerrübe (LIZ) sowie der Pflan-

zenschutz-, Düngemittel- und Züchterfirmen.

■

Ackerbautag Buir am 7. Juni

Die Sorten- und Anbauversuche zu Getreide und Raps sowie

die Demoflächen zu Zuckerrüben amVersuchsstandort Ker-

pen-Buir, Talstraße 53, 50170 Kerpen, können beim Acker-

bautag am 7. Juni besichtigt werden. Gemeinsam stehen

Landwirtschaftskammer, Landwirtschaftlicher Informations-

dienst Zuckerrübe (LIZ) und Rheinischer Rübenbauer-Verband

von 10 bis 15 Uhr Rede und Antwort. Während die Führun-

gen im Feld stattfinden, können in der Halle Stände verschie-

dener Pflanzenschutz- und Düngemittelfirmen sowie der

Züchter besucht werden.

■

Die Feldtage in Buir und Beckrath locken immer viele

Besucher.

Foto: Natascha Kreuzer

den letzten Jahrzehnten immer einmal

zwei bis vier Jahre nacheinander nach

oben, aber danach auch wieder nach

unten bewegen. Dabei fällt die „Ab-

bauperiode“ der Endbestände mit ein

bis zwei Jahren häufig etwas kürzer

aus. Aus dieser Darstellung wird auch

deutlich, dass die Kurse in Überschuss-

jahren sinken, während sie in Defizit-

jahren ansteigen. Die genannte Reak-

tion erfolgt vielfach auch etwas zeit-

verzögert. Erwarten uns daher in Kür-

ze wieder Kurssteigerungen?

Hans Jürgen Hölzmann

Landwirtschaftskammer Nordrhein-Westfalen

LZ 19 · 2016

Zuckerrübenjournal

| 11